Atualização JBFolha

Category : Sistemas

Foi liberada a atualização do sistema JB Folha, versão 4.05.05.5, para a geração da RAIS de empresas com folhas normais complementares.

JB Software

Category : Sistemas

Foi liberada a atualização do sistema JB Folha, versão 4.05.05.5, para a geração da RAIS de empresas com folhas normais complementares.

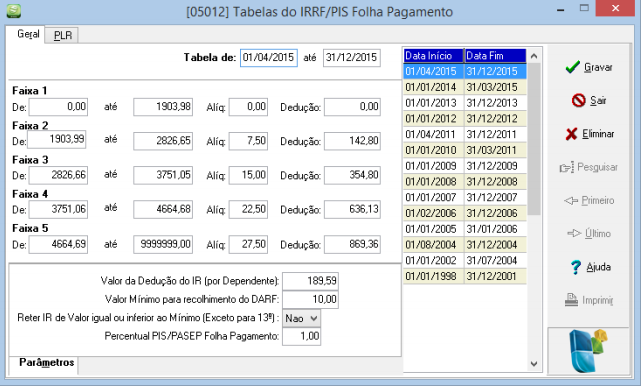

A Medida Provisória n° 670, publicada no Diário Oficial da União, Seção 1, de hoje, trouxe a Tabela Progressiva Mensal do IRRF a ser aplicada a partir do mês de abril do ano-calendário de 2015.

Em virtude disso, a Tabela de IRRF anterior deve ser encerrada com data de 31/03/2015, e uma nova deve ser cadastrada a partir de 01/04/2015, com os seguintes valores:

Ainda não há informações sobre a Tabela do IRRF para os cálculos do PLR. Continue utilizando os valores de 2014.

Qualquer dúvida acesse o suporte JB Folha.

Abaixo está o texto completo da referida MP:

MEDIDA PROVISÓRIA Nº 670, DE 10 DE MARÇO DE 2015

Altera a Lei nº 11.482, de 31 de maio de 2007, para dispor sobre os valores da tabela mensal do Imposto sobre a Renda da Pessoa Física; a Lei nº 7.713, de 22 de dezembro de 1988; e a Lei nº 9.250, de 26 de dezembro de 1995.

A PRESIDENTA DA REPÚBLICA, no uso da atribuição que lhe confere o art. 62 da Constituição, adota a seguinte Medida Provisória, com força de lei:

Art. 1º A Lei nº 11.482, de 31 de maio de 2007, passa a vigorar com as seguintes alterações:

“Art. 1º ………………………………………………………………………….

VIII – para o ano-calendário de 2014 e nos meses de janeiro a março do ano-calendário de 2015:

…………………………………………………………………………………………….

IX – a partir do mês de abril do ano-calendário de 2015:

Tabela Progressiva Mensal

Base de Cálculo (R$) Alíquota (%) Parcela a Deduzir do IR (R$)

Até 1.903,98 – –

De 1.903,99 até 2.826,65 7,5 142,80

De 2.826,66 até 3.751,05 15 354,80

De 3.751,06 até 4.664,68 22,5 636,13

Acima de 4.664,68 27,5 869,36

…………………………………………………………………………………..” (NR)

Art. 2º A Lei nº 7.713, de 22 de dezembro de 1988, passa a vigorar com as seguintes alterações:

“Art. 6º ………………………………………………………………………….

XV – ……………………………………………………………………………..

h) R$ 1.787,77 (mil, setecentos e oitenta e sete reais e setenta e sete centavos), por mês, para o ano-calendário de 2014 e nos meses de janeiro a março do ano-calendário de 2015; e

i) R$ 1.903,98 (mil, novecentos e três reais e noventa e oito centavos), por mês, a partir do mês de abril do ano-calendário de 2015;

…………………………………………………………………………………..” (NR)

“Art. 12-A. Os rendimentos recebidos acumuladamente e submetidos à incidência do imposto sobre a renda com base na tabela progressiva, quando correspondentes a anos-calendário anteriores ao do recebimento, serão tributados exclusivamente na fonte, no mês do recebimento ou crédito, em separado dos demais rendimentos recebidos no mês.

…………………………………………………………………………………..” (NR)

“Art. 12-B. Os rendimentos recebidos acumuladamente, quando correspondentes ao ano-calendário em curso, serão tributados no mês do recebimento ou crédito, sobre o total dos rendimentos, diminuídos do valor das despesas com ação judicial necessárias ao seu recebimento, inclusive de advogados, se tiverem sido pagas pelo contribuinte, sem indenização.”

(NR)

Art. 3º A Lei nº 9.250, de 26 de dezembro de 1995, passa a vigorar com as seguintes alterações:

“Art. 4º ………………………………………………………………………….

III – ……………………………………………………………………………….

h) R$ 179,71 (cento e setenta e nove reais e setenta e um centavos), para o ano-calendário de 2014 e nos meses de janeiro a março do ano-calendário de 2015; e

i) R$ 189,59 (cento e oitenta e nove reais e cinquenta e nove entavos), a partir do mês de abril do ano-calendário de 2015;

…………………………………………………………………………………………….

VI – ………………………………………………………………………………

h) R$ 1.787,77 (mil, setecentos e oitenta e sete reais e setenta e sete centavos), por mês, para o ano-calendário de 2014 e nos meses de janeiro a março do ano-calendário de 2015; e

i) R$ 1.903,98 (mil, novecentos e três reais e noventa e oito centavos), por mês, a partir do mês de abril do ano-calendário de 2015;

…………………………………………………………………………………..” (NR)

“Art. 8º ………………………………………………………………………….

II – ………………………………………………………………………………..

b) ………………………………………………………………………………….

9. R$ 3.375,83 (três mil, trezentos e setenta e cinco reais e oitenta e três centavos) para o ano-calendário de 2014; e

10. R$ 3.561,50 (três mil, quinhentos e sessenta e um reais e cinquenta centavos), a partir do ano-calendário de 2015;

c) ………………………………………………………………………………….

8. R$ 2.156,52 (dois mil, cento e cinquenta e seis reais e cinquenta e dois centavos) para o ano-calendário de 2014; e

9. R$ 2.275,08 (dois mil, duzentos e setenta e cinco reais e oito centavos), a partir do ano-calendário de 2015;

…………………………………………………………………………………..” (NR)

“Art. 10. ………………………………………………………………………..

VIII – R$ 15.880,89 (quinze mil, oitocentos e oitenta reais e oitenta e nove centavos) para o ano-calendário de 2014; e

IX – R$ 16.754,34 (dezesseis mil, setecentos e cinquenta e quatro reais e trinta e quatro centavos), a partir do ano-calendário de 2015.

…………………………………………………………………………………..” (NR)

Art. 4º Fica revogado o art. 12 da Lei nº 7.713, de 22 de dezembro de 1988.

Art. 5º Esta Medida Provisória entra em vigor na data de sua publicação.

Brasília, 10 de março de 2015; 194º da Independência e 127º da República.

DILMA ROUSSEFF

Joaquim Vieira Ferreira Levy

Confira a publicação no Diário Oficial da União.

Category : Sistemas

Lucas Salomão

Do G1, em Brasília

Na última sexta, governo anunciou aumento das alíquotas das empresas.

Renan diz que é inconstitucional. Dilma assinou projeto para substituir MP.

O presidente do Senado Federal, Renan Calheiros (PMDB-AL), anunciou nesta terça-feira (3) em plenário a devolução ao governo federal da medida provisória 669/2015 que trata da desoneração da folha de pagamento das empresas.

Publicada pelo governo na última sexta-feira, a medida reduz a desoneração da folha de pagamentos das empresas, adotada em 2011 para aliviar os gastos com mão-de-obra das empresas e estimular a economia.

Segundo a Secretaria-Geral da Mesa do Senado, com a devolução, a medida provisória deixa de ter validade.Pela MP, quem pagava alíquota de 1% de contribuição previdenciária sobre a receita bruta passaria a pagar 2,5%. A alíquota de 2% aumentaria para 4,5%

A decisão de devolver a MP foi anunciada depois de uma reunião de Renan Calheiros com líderes partidários. Ao tomar a decisão, Renan se baseou no artigo 48 do regimento interno Casa. Esse artigo estabelece que cabe ao presidente da Casa “impugnar as proposições que lhe pareçam contrárias à Constituição, às leis, ou ao próprio regimento”.

Para Renan Calheiros, a MP é inconstitucional. “Não recebo a medida provisória e determino a sua devolução à Presidência da República”, declarou no plenário.

O presidente do Senado disse que não se pode considerar urgente a medida provisória já que, segundo ele, a criação ou elevação de tributos tem prazo de 90 dias para entrar em vigor e que, por isso, o reajuste poderia ser editado por meio de um projeto de lei.

No início da noite, a Secretaria de Imprensa da Presidência da República divulgou nota na qual informou que a presidente Dilma Rousseff assinou um projeto de lei com urgência constitucional nos mesmos termos da MP. Com isso, segundo a nota, não haverá prejuízo para as medidas de ajuste fiscal propostas pelo governo.

“A presidenta Dilma Rousseff assinou agora à noite um Projeto de Lei com urgência constitucional que retoma os termos da MP 669/15, que alterava as alíquotas de desonerações das folhas de pagamento.O Projeto de Lei prevê a mudança nas alíquotas das desonerações 90 dias a partir da publicação, a chamada noventena. Isso significa que a substituição da MP pelo Projeto de Lei não trará prejuízo para o ajuste fiscal pretendido pelo governo federal”, diz o texto da nota.

‘Ouvir o Congresso’

Para Renan Calheiros, qualquer medida de ajuste fiscal deve ser, antes, analisada pelo Congresso Nacional. “Não é um bom sinal para um ajuste, para a democracia, para a estabilidade econômica, aumentar impostos por medida provisória. [Para] qualquer ajuste, é preciso primeiro ouvir o Congresso Nacional”, afirmou. “Esse é um péssimo sinal de instabilidade jurídica que o Brasil emite […]. Não dá, na democracia, para continuar usurpando o papel do Legislativo. Como presidente do Congresso, cabe a mim zelar pelo papel constitucional do Legislativo”, disse.

Durante a leitura da justificativa da devolução, Renan lembrou de outras duas medidas provisórias editadas pelo governo durante o recesso parlamentar e disse “lamentar” não ter tido tempo de devolvê-las ao Planalto.

As duas MPs, que alteraram regras para acesso a benefícios previdenciários e trabalhistas, foram editadas pelo governo e enviadas ao Congresso durante o recesso parlamentar. Com isso, o prazo de admissibilidade das matérias expirou e os textos puderam tramitar na Câmara e no Senado. “Apenas lamento não ter tido a oportunidade de fazer o mesmo com as medidas provisórias que limitaram o exercício de direitos previdenciários aos trabalhadores”, disse Renan.

Senadores de oposição aplaudiram a atitude de Renan Calheiros. Aécio Neves (PSDB-MG), candidato derrotado à Presidência da República fez um discurso de apoio à medida e elogiou o presidente do Senado. Governistas, como Lindbergh Farias (PT-RJ) e Gleisi Hoffmann (PT-PR), protestaram. Segundo Farias, a decisão de Renan era motivada por um suposto “ressentimento” em relação à presidente Dilma Rousseff.

Na noite desta segunda-feira, horas antes de um jantar oferecido pela presidente à cúpula do PMDB, para o qual estava convidado, Renan anunciou que não iria. O objetivo do encontro era estreitar as relações do PMDB com a presidente. Renan argumentou que, se comparecesse, iria “apequenar” o Congresso, por se tratar de um evento de caráter partidário.

De alto custo fiscal, a renúncia de impostos das folhas de pagamento foi de R$ 3,9 bilhões em 2012 a R$ 21,568 bilhões em 2014, de acordo com dados da Receita Federal. Para este ano, a estimativa é que a desoneração geraria renúncia do governo de cerca de R$ 25 bilhões, chamando a atenção para o alto peso fiscal do benefício.

Antecedente

Em 2008, o então presidente do Senado, Garibaldi Alves Filho, já havia devolvido

uma medida provisória. A MP alterava as regras para concessão e renovação do Certificado de Entidade Beneficente de Assistência Social (CEBAS).

Na ocasião, a decisão de Alves Filho foi tomada com base nos incisos II e XI do artigo 48 do Regimento Interno do Senado Federal, que afirmam que cabe ao presidente do Senado Federal “velar pelo respeito às prerrogativas do Senado e às prerrogativas dos Senadores” e “impugnar as proposições que lhe pareçam contrárias à Constituição, às leis ou a este Regimento”.

O que dizem os especialistas

Segundo o professor do Ibmec e especialista em direito constitucional Luiz Antonio Gomes, do escritório Renault Advogados, o governo errou ao propor a redução da desoneração da folha via medida provisória.

“O governo não poderia emitir uma medida provisória sobre matéria que não é urgente”, afirma o advogado, destacando que, de acordo com a Constituição, qualquer criação ou elevação de tributos tem prazo de 90 dias para entrar em vigor no país. “O governo errou, porque está na verdade invadindo que é do espaço do Congresso Nacional, que é o de criação de leis.”

“Só se pode aumentar imposto a partir de um prazo de 90 dias. Então, dá tempo de fazer proposição ao Congresso, que vai discutir se deve aumentar, em que percentual e de que forma”, avalia. “A impressão que passa é que o governo lança uma MP que sabe que não pode lançar ou para começar uma discussão no Congresso sobre isso ou para ver se consegue compor, de repente, com uma alíquota um pouco menor”, acrescenta.

Ele explica, porém, que não existe previsão constitucional de devolução de medida provisória, como a anunciada por Renan. “Isso já foi feito antes, em 2008, teve o caso da MP 446, das filantrópicas, que foi devolvida pelo Congresso, mas a única previsão que existe na Constituição é que se a MP não for convertida em lei em 60 dias, renovável por um período igual, ela perde o efeit.o”

João Eloi Olenike, presidente-executivo do Instituto Brasileiro de Planejamento e Tributação (IBPT) também avalia que o aumento da tributação das empresas só pode ser feita por meio de projeto de lei e avalia que, dessa forma, aumentam as chances de a proposta não ser aprovada.

“A MP tem período constitucional para ter validade no campo jurídico, mas já é lei e tem que ser cumprida. Agora, com o projeto de lei, teremos um embate muito bom no Congresso. O Renan é aliado, mas o PMDB, com a Câmara, já está se distanciando um pouco do governo”, avalia.

O IBPT afirma ser contra qualquer aumento de tributos no país. “Agora no começo do ano, parece que virou um modismo do governo aumentar os impostos. Estão tentando arrumar as contas da União indo no bolso no contribuinte. O que é preciso atacar são os gastos públicos”, opina.

Fonte: Globo.com

Category : Sistemas

Foi publicada no Diário Oficial de 03/03, a Lei 13.103, de 02/03/2015, que altera, dentre outras, a CLT – Consolidação das Leis do Trabalho, aprovada pelo Decreto-Lei 5.452, de 1-5-43, o CTB – Código de Trânsito Brasileiro, aprovado pela Lei 9.503, de 23/09/1997, bem como revoga dispositivos da Lei 12.619, de 30/04/2012, para disciplinar a jornada de trabalho e o tempo de direção do motorista profissional, inclusive no que se refere a viagens de longa distância.

Neste ato destacamos:

– são enquadrados como motoristas profissionais de veículos automotores aqueles cuja condução exija formação profissional e exerçam as atividades de transporte rodoviário de passageiros e de cargas;

– serão exigidos exames toxicológicos, previamente à admissão, por ocasião do desligamento, bem como para a habilitação e renovação da CNH – Carteira Nacional de Habilitação, no caso de condutores das categorias C, D e E;

– salvo previsão contratual, a jornada de trabalho do motorista empregado não tem horário fixo de início, de final ou de intervalos;

– a jornada diária do motorista profissional continua sendo de 8 horas, com possibilidade de 2 horas extras, totalizando o máximo de 10 horas. Por meio de convenção ou acordo coletivo, as horas extras podem chegar a 4 horas, resultando na jornada de 12 horas;

– a cada 6 horas na condução de veículo de transporte de carga, o motorista deverá descansar 30 minutos, mas esse tempo poderá ser fracionado, assim como o de direção, desde que o tempo dirigindo seja limitado ao máximo de 5,5 horas contínuas;

– a cada 4 horas na condução de veículo rodoviário de passageiros serão observados 30 minutos para descanso, sendo facultado o seu fracionamento e o do tempo de direção;

– o descanso obrigatório diário, de 11 horas a cada 24 horas, poderá ser fracionado, usufruído no veículo e coincidir com os intervalos de 30 minutos. O primeiro período, entretanto, deverá ser de 8 horas contínuas;

– nas viagens de longa distância com duração superior a 7 dias, o repouso semanal será de 24 horas por semana ou fração trabalhada, sem prejuízo do intervalo de repouso diário de 11 horas, totalizando 35 horas, usufruído no retorno do motorista à base (matriz ou filial) ou ao seu domicílio, salvo se a empresa oferecer condições adequadas para o efetivo gozo do repouso.

A Lei 13.103/2015, entra em vigor 45 dias após 03/03/2015, observada a produção de efeitos de alguns dispositivos.

Fonte: COAD por TVclassecontabil

Category : Sistemas

Foi liberada a atualização do sistema JB Folha versão 4.05.05.0.